グリーン投資減税について

グリーン投資減税について

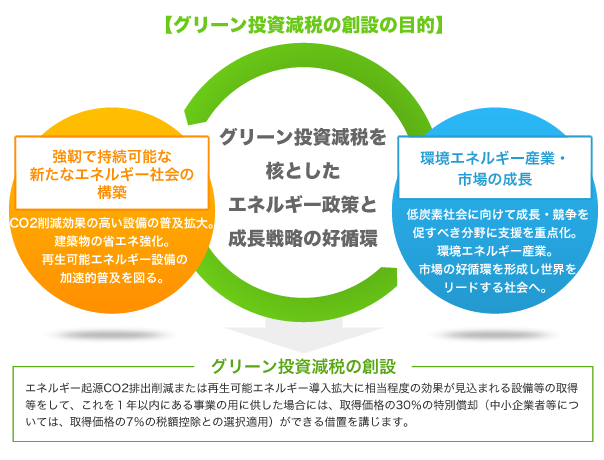

最新の技術を駆使した高効率な省エネ・低炭素設備や、再生可能エネルギー設備への投資を重点的に支援する環境関連投資促進税制がグリーン投資減税です。

青色申告書を提出する法人又は個人が、平成25年4月1日から平成28年3月31日(即時償却については平成27年3月31日まで)までの間に、グリーン投資減税設備を取得し、 これを1年以内に国内にある事業の用に供した場合に、取得価額の30%特別償却、7%税額控除のいずれかを選択し税制優遇が受けられる制度です。

グリーン投資減税の創設背景

グリーン投資を核としたエネルギー政策と成長戦略の好循環を目指し、「強靭で持続可能な新たなエネルギー社会の構築」と「環境エネルギー産業・市場の成長」を共に図ることが狙いです。

産業、運輸部門において省エネ効果、CO2削減効果の高い設備の加速的な拡大を促し、今後の低炭素社会構築に向けて、成長・競争を促すべき分野に支援を重点化、

エネルギー安定供給の確保と低炭素成長社会の実現を目指すことが目的です。

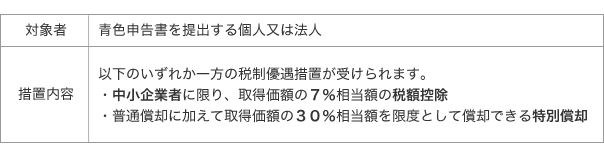

制度の概要と対象者

-

中小企業者等に限り、基準取得価額(計算基礎となる価額)の7%相当額の税額控除

ただし、その税額控除額がその事業年度の法人税額の20%相当額を超える場合にはその20%相当額が限度となります。 -

普通償却に加えて取得額の30%相当額を限度として償却できる特別償却

2016年(平成28年)3月31日までの期間内に取得等し、その日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業年度において即時償却が可能です。