売電における消費税の取扱い

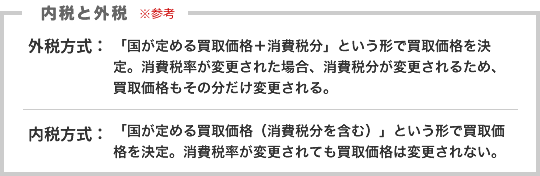

「内税」と「外税」- 取扱いの異なる消費税 -

2013年10月、消費税率を2014年4月に現行5%から8%に引き上げすることが決定され、現在では2015年10月に10%まで引き上げるかどうかの判断が問われている。 財政再建への重要な一歩であることは間違いないが、日本経済への影響は計り知れず慎重な議論が重ねられている。

消費増税の論点が非常に注目されている中、法案確定の際、太陽光発電システムにどのような影響をもたらすのかを考えていきたい。

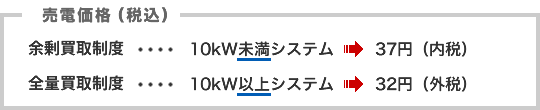

固定価格買取制度では、10kWシステム未満(余剰買取)と10kW以上(全量買取)で消費税の取扱いが変わることを確認しておこう。

消費税の表記上の相違として、上記のように「内税」と「外税」が存在する。

太陽光発電システムの導入者の事業形態を考慮した結果、このような消費税の取扱いとなったわけであるが、「内税」と「外税」については次のように定義される。

余剰買取制度の消費税の取扱い

上記の制度があることをを前提として、余剰買取制度における消費税の取扱いを見ていこう。

余剰買取制度-10kW未満システム - 出力制御対応機器設置なし 33円/kWh 出力制御対応機器設置あり 35円/kWhで買取期間は10年とされている。

内税の場合は、「消費税が変更されても買取価格は変更されない」とのことであるため、今回の消費増税が決定された場合でも買取価格が変わることはない。 余剰買取制度では、主に住宅向けに設置されることを想定しているので、住宅所有者である一般消費者にとっては納税義務はないという解釈だ。

全量買取制度の消費税の取扱い

一方、全量買取制度(10kW以上システム)については、 一般消費者というよりも法人・個人事業者を想定した制度であり、基本的に消費税を納入する義務がある。

外税表記の全量買取制では、買取価格の34.56円のうち2.56円が消費税部分となり、 消費税率が変更された場合は買取価格も変更されることになるわけだ。 今回の消費増税が可決されれば、買取価格は変わることになるのだが、 上昇した分の消費税を納めるだけなので、実際の収益に差が出てくるというわけではない。

しかしながら、年間売上高1千万円以下の事業者については、

売電により得られた収入に含まれる消費税分の申告・納税が免除されることになる。

これに該当する場合であれば、税率変更による上昇分の収益が増えることになるのだ。

(ちなみに雑所得が20万未満の事業者は、所得税の申告が免除される)

システム購入から見た消費増税

消費税5%適用で駆け込み購入

消費増税の決定を前に、次はシステム購入時の消費税について考えたい。

消費税がアップするという流れが一般に認知されてから、車や住宅など金額の高い商品の駆け込み需要が発生した。 2013年いっぱいまではこういった消費行動が常態化されると予想されるが、結論からいうと、 太陽光発電についても消費税の5%が適用されている今のタイミングで導入するのがベストだ。

増税分の3%を余計に支払わなくてもいいというのはもちろん、 太陽光発電には設置工事と諸手続きが必要であるため、商品の納期も考慮すると早めの決断が大切なのだ。

住宅用など小規模のものから、産業用、メガソーラー、土地活用発電など大規模のものまで幅広いが、いざ購入するとなると決して安い買い物ではない。産業用ともなると価格帯も桁違いになるのは明らかなため、導入時期を逃さないように気を付けたい。

買取価格も年度ごとに下がる

また、余剰買取制度、全量買取制度ともに、その買取価格は年々下がっていくということも留意しておきたい。

昨年の例でいうと、全量買取制度の場合は2013年度が36円(税別)だったものが、2014年には32円(税別)まで下落した。 4円の下落幅は太陽光発電事業としての収支採算に大きな影響を与えるだろう。