グリーン投資減税について

平成23年度税制改正にともない、高効率な太陽光発電等や省エネ・低炭素設備への設備投資を重点的に支援する、 グリーン投資減税(エネルギー環境負荷低減推進設備投資税制)が創設された。

本制度は、は対象設備と100%即時償却という点での節税対策や固定資産税の軽減によって、 設備の導入初期における設置者の経済的負担を軽減することを目的とした税制優遇措置だ。

固定価格買取制度やグリーン投資減税などの法制度が整ったことで、太陽光発電事業の採算性が確立されたといっても過言ではなく、 実際に、2012年以降から急速に産業用太陽光発電システムは普及・拡大している。

ここでは、「グリーン投資減税」の概要とそのメリットについて詳しく解説する。

グリーン投資減税の概要

- 対象者

- 青色申告書を提出する法人又は個人(税額控除は中小企業のみ対象)

- 適用期間

- 平成25年4月1日から平成28年3月31日までの期間内(即時償却は平成27年3月31日までの期間)

- 制度概要

-

- (A)普通償却に加えて取得額の30%相当額を限度として償却できる特別償却

- (B)中小企業者のみ基準取得価額(計算基礎となる価額)の7%相当額の税額控除

- (C)取得価額の全額を償却(100%償却、即時償却)できる特別償却 (※平成24年5月29日から平成27年3月31日までの間に設備を取得する必要あり)

各制度の実施イメージ

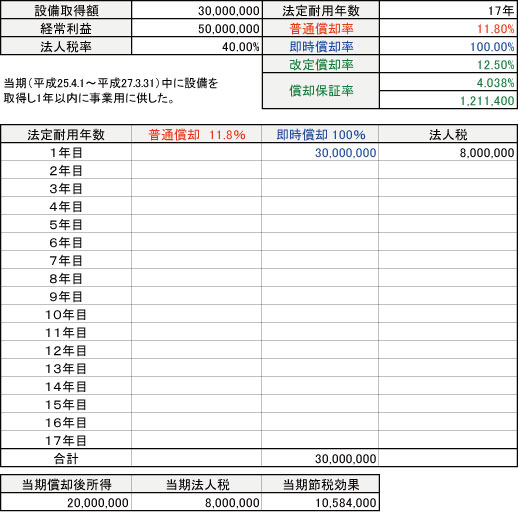

株式会社Aという会社があり、自社工場屋根に太陽光発電設備を当期(平成25年4月1日~平成28年3月31日)中に取得し、 1年以内に事業に供した場合として仮定する。

<株式会社Aの太陽光発電システム導入についての概要>

- 太陽光設備費用 : 3,000万円

- 当期経常利益 : 5,000万円

- 法定耐用年数 : 17年(太陽光発電システムは通常17年で計算)

- 償却率[1] : 11.80%(定率法償却率:国税庁)

- 改定償却率[2] : 12.50%

- 償却保証率[3] : 4.038%30,000,000円×0.04038=1,211,400円(償却保証額)

-

[1]耐用年数によって定められており、定額法と定率法の二通りの償却方法がある

(ここでは定率法で算出)。 -

[2]償却保証率によって算出された金額が償却額を下回った期より改定償却率に変わる。

それ以降の期も同額で償却する。 -

[3]定率法の場合、法定耐用年数満了時でも残存価格の残る場合もあるため、

償却率を変える必要がある。その基準値として定めており、取得額×償却保証率によって算出する。

(A)特別償却(30%)の実施ケース

100%即時償却が期限付きの特例措置であることを考えると、この特別償却がグリーン投資減税適用における一般的な優遇償却率になると思われる グリーン投資減税においてのよくある質問に、特別償却か税額控除かどちらが得かというものがあるが、 企業の決算、資金戦略上、一概にどちらが有利とは言えません。

強いて言うなら、後述の税額控除の「初年度節税効果」の金額が示す通り、初年度においては特別償却のメリットが大きいとの見方もできる。

しかし、特別償却の場合は最終的に初年度減税額の金利メリットしかないのに対し、税額控除は絶対免税(単純に税金の金額が下がる)であるので、 普通に考えれば取得資産の全耐用年数期間を通すと、税額控除の適用を選択した方が企業にとって有利に働くことになる。

今回の例では当期節税効果として360万円のメリットが得られた(2年目以降の節税効果については、各年度の経常利益がわからないため割愛)。 太陽光発電の設備取得額の概ね10%以上を削減できたことになり、企業戦略上大いに活用すべきであることがわかる。

<制度の補足説明>

平成25年4月1日から平成28年3月31日までの期間内に取得等して、その日から1年以内に事業の用に供した場合、

事業の用に供した日を含む事業年度において特別償却ができる。

(B)税額控除(7%)実施ケース

7%税額控除の最大のメリットは前述の通り「絶対免税」(単純に税金の金額が下がる)というところである。 償却後所得に対して法人税率を掛けるという意味合いは薄く、普通償却にて法人税が確定した後に太陽光発電設備取得費の7%税額が控除されることになる。

初年度効果という意味では特別償却に分があるが、長い目でみるとやはりこの税額控除のほうがメリットが大きいといえるであろう。 特別償却とは違い、この制度の適用者は中小企業のみとなっているので、個人事業主は利用することができない。

<制度の補足説明>

中小企業者等に対する制度で当期法人税額の20%相当額を上限とし、法人税から取得価額(計算の基礎となる価額)の7%を控除できる制度。 なお、税額控除限度額がその事業年度の法人税額の20%相当額を超えるため、その事業年度の全部を控除しきれなかった金額については翌事業年度への繰越が認めらる。

(C)即時償却(100%)実施ケース

制度適用にいくつかの条件があり、エネ革税制の施行以来、期間延長されてきた制度。当然企業の受ける恩恵は大きく、 全量買取制度を踏まえた屋根の有効活用を考えたとき、発電事業者としての収益性を含めてその効果は絶大なものとなる。

100%即時償却は特例措置としての認識が一般的なので、制度を利用できるかの可否判断は事業者が積極的に動いて明確にしておきたいところ。

<制度の補足説明>

平成24年5月29日から平成27年3月31日までの間に設備を取得等し、 電気事業者による再生可能エネルギー電気の調達に関する特別措置法に規定する認定発電設備に該当するものに限り、 取得した日から1年以内に事業の用に供した場合。